賛助会員・特別会員募集・寄付のお願い

公益社団法人浪曲親友協会

会長 京山幸枝若

公益社団法人浪曲親友協会は、浪曲活動を通じて日本の伝統芸能文化「浪曲」を保存・継承し、さらに普及拡大する活動により、我が国伝統文化の発展に寄与することを目的として、「浪曲公演」「浪曲師・曲師、後継者の発掘・育成」「福祉施設への慰問事業」などの公益活動を行っております。

日本人の心のふるさと“浪曲”大阪で生まれた日本の伝統芸能文化「浪曲」の発展と、次世代へと継承していくために、当法人定款第5条より、当公益社団法人浪曲親友協会の公益事業目的に賛同し、活動を支援してくださる賛助会員・特別会員を募集しています。

公的助成金が大きく削減され、財政逼迫のため公益事業展開に影響を及ぼしています。

多くの皆様からのご支援をもとに、さらに充実した公益活動を続けてまいりたいと存じます。何卒お力添え下さいますよう、心からお願い申し上げます。

賛助会員・特別会員 一覧 (匿名ご希望者は掲載致しません)

募集対象

公益社団法人浪曲親友協会の事業趣旨にご賛同くださる個人、法人、団体

寄付金(年会費)

(1)特別会員(法人・団体会員) 1口 1万円

(2)賛助会員(個人会員) 1口 3千円

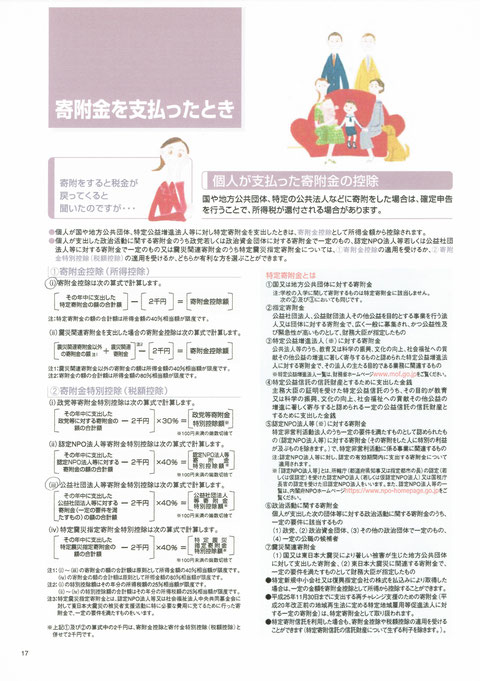

[会費の税制優遇について]

年会費は特定公益増進法人への寄付として取り扱われ、税制上の優遇措置を受けられます。

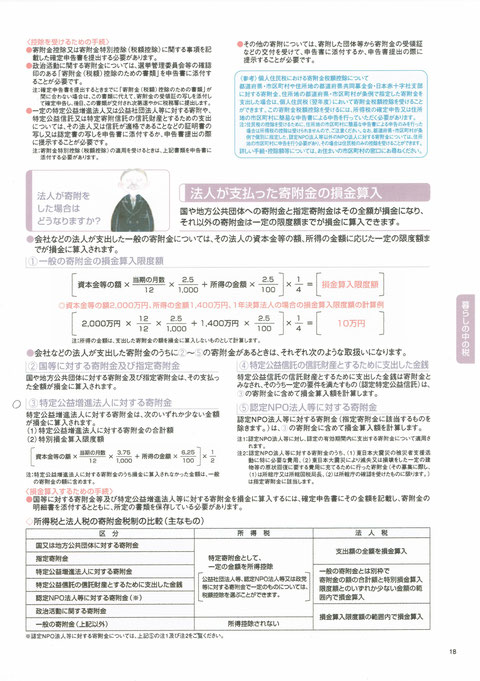

〈法人の場合〉

一般の寄付金の損金算入限度額とは別枠で、損金として算入することができます。

〈個人の場合〉

税額控除の対象になります。

■寄付税制の詳細については国税庁のホームページ等をご覧ください。

会員期間

•入会は随時受け付けております。

•会員期間は会費お支払日から3月(会計年度末)までの期間になりますので、毎年更新のご案内をいたします。

お申し込みについて

お手数ですが、下記の書式をダウンロードして必要事項をご記入のうえ、送信又はFAXして下さい。そして、下記までお振込み、または事務局へお支払くださいますようお願い申し上げます。

賛助会員・特別会員 寄付申込書

税額控除に係る証明書 令和5年4月6日から令和10年4月5日まで

[お問合せ先]

公益社団法人浪曲親友協会 事務局

住 所:〒540-0026

大阪市中央区内本町一丁目1番10号

五苑第二ビル 302号室

電 話:06-6467-4955

FAX:06-6467-4956

申し込みフォーム

当サイトから賛助会員・特別会員ご入会、ご寄付お申し込みの場合は下記入力フォームに必要事項をご記入のうえ、送信し下記の口座にお振込ください。

「寄附金受領書」+「税額控除に係る証明書」を郵送いたします。

賛助会員入会・寄附金申込フォーム(個人)

特別会員入会・寄附金申込フォーム(法人・団体)

◆賛助会員・特別会員ご加入、ご寄付の方法及びお振込み先:

下記の口座にご入金のうえ「賛助会員または特別会員、寄付申込書」をご送付またはFAX06-6467-4956 もしくは協会公式ホームページの申込フォーム より送信して下さい。税の優遇処置を受けるための「寄付金受領書」「税額控除に係る証明書」をご送付申し上げます。確定申告時にご提出下さい。

■お振込先:

①ゆうちょダイレクト

加入者名:公益社団法人浪曲親友協会

口座記号:00910 - 7 ‐ 口座番号:255408

※ご連絡いただければ ❝払込取扱票❞ (振込用紙)を当協会より

お送りします。手数料は当協会の負担となります。

②三菱UFJ銀行 寺田町支店 普通預金 0055536

公益社団法人浪曲親友協会 シャ)ロウキョクシンユウキョウカイ

【特定公益増進法人(公益社団法人)への寄付による税法上メリット】

内閣総理大臣より「税額控除に係る証明書」を令和5年3月28日交付されました。

所得税法上の優遇措置(所得税法第78条)個人で寄付をしていただく場合、寄付金から2,000円を差し引いた金額の40%が、税額控除額として税額から控除されます

(所得税額の25%が限度)

(例)ご寄付額12,000の場合

12,000―2,000=10,000円×40%=4,000円が税額より控除されます。

定款(抜粋)

(法人の構成員)

第5条 この法人に次の会員を置く。

(1)正会員 浪曲又はその伴奏を職業とする者で、この法人の目的に賛同して入会した個人。外部有識者で理事会において承認された個人

(2)名誉会員 当法人の事業に多大な功績が有り、理事会で承認された個人

(3)一般会員 浪曲又はその伴奏を職業としていたが後継者育成を主としている個人、または当法人を無償サポートしている個人で理事会において承認された個人

(4)特別会員 この法人の事業を援助する団体・法人

(5)賛助会員 この法人の事業を援助する個人

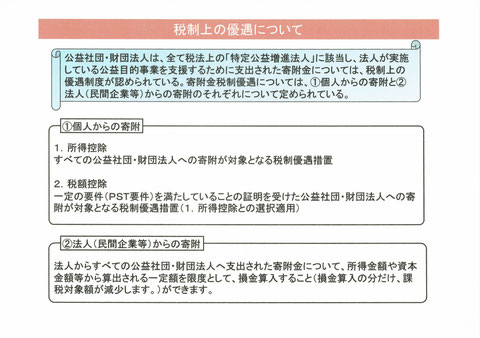

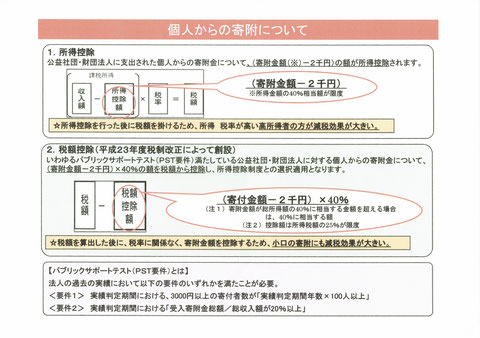

(税制上の優遇について国税庁ホームページより転載)